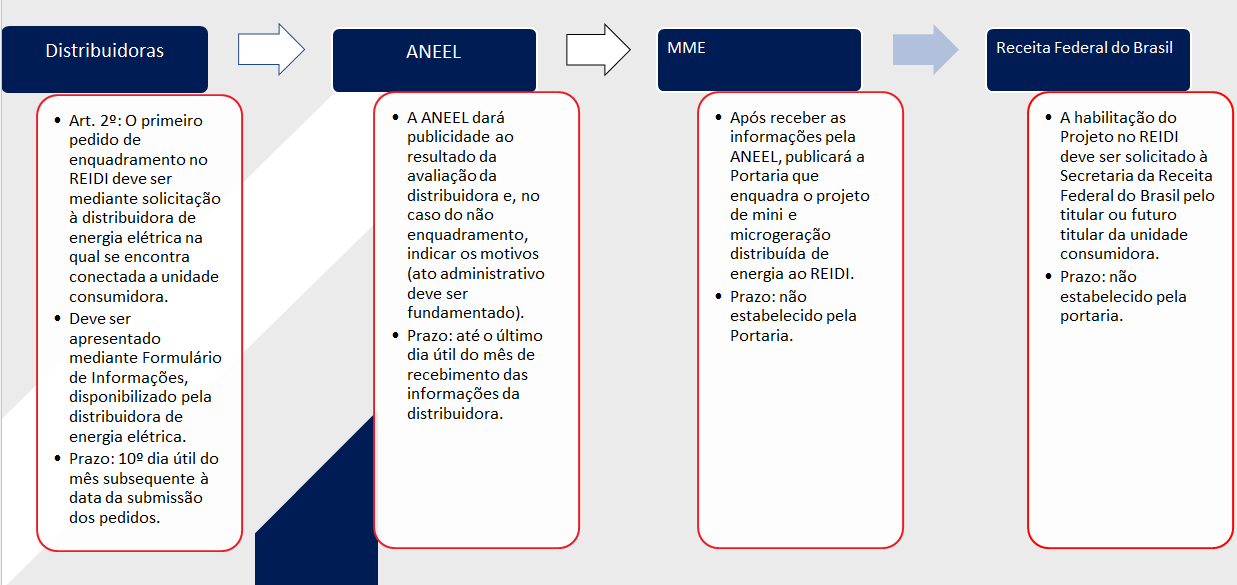

A Lei nº 14.802/2024, que institui o Plano Plurianual (PPA) da União para o período de 2024 a 2027, estabelece cinco agendas transversais: crianças e adolescentes, mulheres, igualdade racial, povos indígenas e meio ambiente.

Dentre os temas abordados no novo PPA, destacam-se as chamadas “agendas transversais”, que são definidas como um “conjunto de atributos que encaminha problemas complexos de políticas públicas, podendo contemplar aquelas focalizadas em públicos-alvo ou temas específicos, que necessitam de uma abordagem multidimensional e integrada por parte do Estado para serem encaminhados de maneira eficaz e efetiva.”

A Agenda Transversal Ambiental, lançada pelo Governo Federal em 25/01/2024, é um documento que reúne objetivos, metas, entregas e medidas institucionais da área ambiental que compõem o Plano Plurianual (PPA) 2024-2027. É a primeira vez que a pauta ambiental consta como agenda transversal no PPA.

Há várias diretrizes interessantes para o setor de infraestrutura no âmbito da Agenda Transversal Ambiental – PPA 2024-2027. O relatório divulgado pelo Governo Federal sistematiza os compromissos para os próximos quatro anos na área ambiental em sete dimensões: 1) prevenção e controle do desmatamento e combate a incêndios; 2) conservação, proteção e recuperação da biodiversidade, de ecossistemas e biomas; 3) gestão e conservação dos recursos hídricos; 4) gestão e conservação dos recursos marinhos e zona costeira; 5) bioeconomia; 6) qualidade ambiental em áreas urbanas e rurais; e 7) enfrentamento da emergência climática.

Destacamos, especificamente para o setor de infraestrutura, as seguintes diretrizes relevantes:

(i) no âmbito estratégico do PPA, dentre os objetivos estabelecidos no Eixo “Desenvolvimento Social e garantia de direitos”, prevê-se o objetivo 1.11. Incentivar a transição para cidades criativas e sustentáveis, com investimentos integrados em mobilidade, habitação, saneamento básico, equipamentos sociais e infraestrutura;

(ii) no âmbito da “Qualidade ambiental em áreas urbanas e rurais”, em especial para o saneamento básico, encontram-se descritos os seguintes objetivos: 7.3.1 Ampliar o acesso da população aos serviços adequados de esgotamento sanitário no meio urbano e 7.3.2 Ampliar o acesso aos sistemas e às soluções alternativas de esgotamento sanitário no meio rural (a meta para este objetivo específico é concluir, até 2027, 2.489 empreendimentos de infraestrutura de sistemas ou soluções alternativas de esgotamento sanitário no meio rural);

(iii) no que se refere à “Mineração segura e sustentável”, destacam-se os objetivos de 7.7.1 Estimular a adoção de práticas sustentáveis no setor mineral brasileiro e 7.7.2 Aumentar a segurança da mineração para a sociedade brasileira, que também estão previstos nos itens 8.9.1 e 8.9.2;

(iv) ao tratar do “Enfrentamento da emergência climática”, o relatório indica, dentre outros, os seguintes objetivos: 8.1.1 Ampliar a adoção de medidas de mitigação e adaptação à mudança do clima via biocombustíveis, 8.8.3 Viabilizar a expansão da rede básica de transmissão de energia, com ênfase em Transição Energética, 8.8.6 Reduzir a participação da geração de energia a diesel nos sistemas isolados, 8.8.7 Ampliar o suprimento de minerais estratégicos para a transição energética e 8.8.8 Promover a eficiência energética no uso final de energia; 8.10.1 Reduzir a intensidade de emissões de CO2 da aviação civil brasileira, 8.11.1 Conceder rodovias utilizando mecanismos aprimorados, modernos e sustentáveis, 8.12.1 Aumentar a eficiência da malha ferroviária de maneira sustentável, 8.13.1 Ampliar a produção nacional da indústria e de serviços, em bases sustentáveis, com maior valor agregado, intensidade tecnológica e inovação, 8.13.2 Promover o desenvolvimento da economia verde ampliando a sua participação na indústria brasileira, 8.16.1 Apoiar a elaboração de instrumentos de planejamento e gestão urbanos municipais ou interfederativos que incluam temas relacionados à adaptação das cidades à mudança do clima e à transformação digital, 8.17.1 Melhorar a qualidade de vida urbana, condições de habitabilidade e segurança da posse em periferias urbanas.

A Agenda Transversal Ambiental certamente contribui para a visão de futuro democraticamente consolidada no PPA Participativo. A construção de “um país democrático, justo, desenvolvido e ambientalmente sustentável, onde todas as pessoas vivam com qualidade, dignidade e respeito às diversidades”, por sua vez, mantém sua íntima relação com a prosperidade e sustentabilidade dos projetos de infraestrutura em múltiplas frentes.

O Relatório está disponível para acesso aqui.